Việt Nam nằm trong nhóm các quốc gia có tỷ lệ sở hữu tài sản mã hóa cao nhất thế giới, với dòng vốn ước tính vượt 220 tỷ USD trong giai đoạn 2024–2025.

Tài sản mã hóa: Định danh, định quyền và tấm khiên bảo vệ nhà đầu tư

16/06/2026 09:07

Tài sản mã hóa: Định danh, định quyền và tấm khiên bảo vệ nhà đầu tư

Việt Nam nằm trong nhóm các quốc gia có tỷ lệ sở hữu tài sản mã hóa (TSMH) cao nhất thế giới. Theo Chainalysis, dòng vốn TSMH liên quan đến Việt Nam trong giai đoạn 2024–2025 được ước tính vượt 220 tỷ USD, con số lớn hơn tổng vốn hóa của nhiều sàn chứng khoán trong khu vực. Con số này chủ yếu nằm ở các loại tiền mã hóa không bảo chứng trên sàn quốc tế. Với Nghị quyết số 05/2025/NQ-CP, Việt Nam không hợp pháp hóa ngay các đồng tiền biến động này, mà chọn hướng đi thận trọng hơn: Thí điểm TSMH dựa trên tài sản thực (RWA).

Đây chính là cách để 'kéo' sự quan tâm và dòng vốn của nhà đầu tư nội địa trở về với các sản phẩm tài chính minh bạch, có giá trị thật và được pháp luật bảo vệ, thay vì để dòng vốn này trôi nổi rủi ro trên các sàn 'offshore'.

Ba “nút thắt” pháp lý: Khi sở hữu kỹ thuật chưa phải sở hữu pháp lý

Hiện nay, hàng triệu người Việt đang nắm giữ TSMH, nhưng phần lớn là các loại tiền mã hóa không bảo chứng đang lưu chuyển trên các sàn quốc tế. Trước năm 2026, khối tài sản này tồn tại trong một 'vùng xám' pháp lý, nơi có sự đứt gãy hoàn toàn giữa sở hữu kỹ thuật và sở hữu pháp lý: Công nghệ chuỗi khối (Blockchain) chỉ ghi nhận địa chỉ ví mà không xác định danh tính, còn khóa riêng tư (Private key) chỉ chứng minh quyền truy cập kỹ thuật chứ không phải quyền sở hữu tài sản theo quy định dân sự.

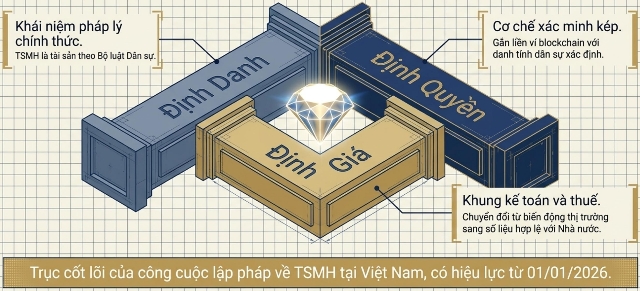

Đây chính là vấn đề của thị trường mà giới chuyên gia gọi là "ba định": Định danh, định quyền, định giá và cũng là trục cốt lõi của công cuộc lập pháp về TSMH tại Việt Nam.

Định danh: Bước đột phá của Luật Công nghiệp công nghệ số

Luật Công nghiệp công nghệ số (Luật số 71/2025/QH15), có hiệu lực từ ngày 01/01/2026, lần đầu tiên đặt TSMH vào hệ thống khái niệm pháp lý chính thức của Việt Nam. Tại Chương V, luật định nghĩa tài sản số là tài sản được tạo lập, phát hành, lưu trữ và chuyển giao bằng công nghệ số; và TSMH là tập con của tài sản số, sử dụng công nghệ mã hóa để xác thực trong suốt vòng đời của nó.

Tuy nhiên, trong khi Luật Công nghiệp công nghệ số đưa ra cái nhìn bao quát về tài sản số, thì Nghị quyết số 05 đóng vai trò là một 'bộ lọc' khắt khe. Theo Điều 5 của Nghị quyết, trong giai đoạn thí điểm 5 năm tới, chỉ những TSMH có tài sản cơ sở là tài sản thực (như bất động sản, hàng hóa, tín chỉ carbon) mới được phép phát hành và giao dịch. Các loại tiền mã hóa không bảo chứng (như Bitcoin, Ethereum…) dù khớp về định nghĩa kỹ thuật, vẫn nằm ngoài phạm vi của thị trường thí điểm này.

Ý nghĩa của bước này không nằm ở định nghĩa kỹ thuật mà ở hệ quả pháp lý: Khi TSMH được thừa nhận là tài sản theo nghĩa của Bộ luật Dân sự, nó trở thành đối tượng của hàng chục chế định dân sự đã tồn tại như quyền sở hữu, thừa kế, tặng cho, bảo đảm thực hiện nghĩa vụ. Một loại "tiền ảo" không thể đứng tên ai; nhưng một tài sản được luật công nhận thì có thể.

Định quyền: Khoảng cách giữa ví và chứng từ

Tuy nhiên, thừa nhận về mặt khái niệm mới chỉ là nửa đường. Thách thức thực sự là ai nắm private key không đương nhiên là chủ sở hữu pháp lý và ngược lại, người được pháp luật công nhận quyền sở hữu chưa chắc có thể tiếp cận ví của mình. Đây là khoảng trống mà kiến trúc pháp lý cần lấp đầy bằng cơ chế xác minh kép: Xác nhận dữ liệu giao dịch trên blockchain (on-chain) thông qua dữ liệu blockchain được cơ quan nhà nước xác thực và đăng ký hồ sơ tại các tổ chức được cấp phép (off-chain) thông qua cơ chế tài khoản lưu ký.

Nghị quyết số 05 đã chọn con đường thứ hai làm cơ chế chủ đạo trong giai đoạn thí điểm, các giao dịch phải được thực hiện qua các tổ chức cung cấp dịch vụ TSMH (VASP) được Bộ Tài chính cấp phép, từ đó tạo ra lớp định danh bắt buộc. Nhà đầu tư mở tài khoản tại VASP, thực hiện KYC, và từ thời điểm đó, địa chỉ blockchain của họ được neo vào danh tính dân sự xác định. Đây được xem là giải pháp khả thi nhất, phù hợp với pháp luật hiện hành.

Định giá: Từ biến động thị trường đến số liệu kế toán

Thông tư 15/2026/TT-BTC (ban hành ngày 04/3/2026) thiết lập nguyên tắc kế toán đầu tiên cho các tổ chức tham gia thị trường TSMH. Thông tư 41/2026/TT-BTC (ban hành ngày 06/4/2026) hướng dẫn việc kê khai, khấu trừ, nộp thuế, quyết toán thuế trên thị trường TSMH.

Nguyên tắc được áp dụng theo quy định mới được ban hành là đối xử với giao dịch TSMH tương tự như giao dịch chứng khoán. Đây là cách tiếp cận phù hợp, trong khi chờ đợi một phương pháp định giá riêng cho loại tài sản này, dùng khung chứng khoán là giải pháp nhanh nhất để không tạo ra khoảng trống pháp lý. Quan trọng hơn, hành động nộp thuế chính là bằng chứng pháp lý đầu tiên khẳng định sự tồn tại hợp lệ của tài sản trước nhà nước, đây được ví như một "dấu chân" mà người nắm giữ TSMH chưa có trước đây.

Tấm khiên 10,000 tỷ: Giải mã mô hình VASP tại Việt Nam

Ngưỡng vốn điều lệ tối thiểu để VASP được cấp phép hoạt động tại Việt Nam trong giai đoạn thí điểm là 10,000 tỷ đồng (khoảng 380 triệu USD). Con số này cao hơn 3 lần vốn pháp định quy định cho việc thành lập các ngân hàng thương mại, ngân hàng hợp tác xã trong nước, 2 lần vốn pháp định của Ngân hàng chính sách xã hội (được quy định tại Nghị định số 86/2019/NĐ-CP) và gấp nhiều lần ngưỡng vốn mà các thị trường phát triển như EU yêu cầu (theo Nghị định MiCA, vốn tối thiểu với tổ chức lưu ký và quản lý TSMH, tổ chức thực hiện hoạt động trao đổi TSMH là 50,000 EUR).

Rào cản gia nhập như tấm lọc chất lượng

Thị trường TSMH toàn cầu đã nhiều lần chứng kiến các vụ việc nghiêm trọng tại một số sàn giao dịch lớn (Mt.Gox năm 2014, Bitfinex năm 2016, FTX năm 2022) cho thấy rủi ro từ năng lực tài chính yếu, quản trị lỏng lẻo và việc không tách bạch đầy đủ tài sản của sàn với tài sản của khách hàng.

Yêu cầu vốn 10,000 tỷ đồng cùng với điều kiện cơ cấu cổ đông tối thiểu 65% vốn do tổ chức góp, trong đó hơn 35% phải đến từ các định chế tài chính được kiểm soát như ngân hàng thương mại, công ty chứng khoán hoặc bảo hiểm chính là thiết kế "bảo chứng kép". Yêu cầu này không chỉ để phòng ngừa rủi ro vận hành như bài học từ các sàn quốc tế, mà còn để đảm bảo các VASP đủ năng lực chịu trách nhiệm đối ứng khi 'token hóa' các tài sản thực có giá trị lớn của nền kinh tế. Sự tham gia bắt buộc của các định chế tài chính truyền thống (ngân hàng, chứng khoán) trong cơ cấu cổ đông chính là cam kết rằng thị trường thí điểm sẽ vận hành theo chuẩn mực quản trị rủi ro lớp 2 và lớp 3, tách biệt hoàn toàn với mô hình sàn giao dịch tự phát của các loại tiền mã hóa không bảo chứng.

Lớp bảo vệ tài sản: Không thể trộn lẫn, không thể chiếm dụng

Tuy nhiên, vốn lớn chỉ là điều kiện cần. Điều kiện đủ để bảo vệ nhà đầu tư nằm ở quy định tách biệt tuyệt đối tài sản của khách hàng khỏi tài sản của VASP nghĩa vụ được quy định rõ trong Nghị quyết số 05 và được cụ thể hóa trong các quy trình vận hành mà VASP phải ban hành công khai trước khi hoạt động. Kinh nghiệm của Nhật Bản quốc gia có hệ thống quản lý VASP chặt chẽ bậc nhất châu Á cho thấy yêu cầu lưu ký lạnh (cold storage) tối thiểu 95% tài sản khách hàng là mức tiêu chuẩn sau khi học bài học đắt giá từ vụ Coincheck năm 2018.

Nghị quyết số 05 cũng quy định trách nhiệm bồi thường khi VASP gây thiệt hại cho nhà đầu tư do lỗi vận hành, VASP phải bồi thường. Khi VASP bị thu hồi giấy phép, nhà đầu tư được ưu tiên chuyển tài sản sang VASP khác trong thời hạn 45 ngày, nếu không thực hiện, Bộ Tài chính chỉ định VASP thay thế bắt buộc.

Minh bạch thông tin: Bản cáo bạch và nghĩa vụ công bố

Trước khi TSMH được phép chào bán, tổ chức phát hành phải công bố Bản cáo bạch tối thiểu 15 ngày trên website của VASP và của chính tổ chức phát hành. Nội dung bản cáo bạch phải đáp ứng yêu cầu chính xác, đầy đủ, không gây hiểu nhầm và quan trọng là TSMH phải được phát hành dựa trên tài sản cơ sở là tài sản thực, không được là chứng khoán hay tiền pháp định. Quy định này không chỉ ngăn chặn các token không có giá trị cơ sở mà còn tạo ra hàng rào pháp lý ngăn việc "token hóa" chứng khoán nhằm né tránh luật chứng khoán.

Hành trình đến đầu tư có trách nhiệm

Khung pháp lý dù chắc đến đâu cũng không thể tự bảo vệ nhà đầu tư nếu nhà đầu tư không có đủ kiến thức để tự bảo vệ bản thân. Đây là điểm mà Việt Nam dù đã xây dựng được bộ khung pháp lý tương đối nhanh vẫn cần tiếp tục hoàn thiện, đặc biệt so sánh với các thị trường trưởng thành.

Thuế và tính hợp pháp

Việc quy định nghĩa vụ thuế trên giao dịch chuyển nhượng có thể xem là lần đầu tiên nhà đầu tư Việt "khai sinh" TSMH của mình trước pháp luật. Mỗi lần nộp thuế là một dấu vết pháp lý bằng chứng về sự tồn tại của tài sản, về thời điểm sở hữu, về nguồn gốc hợp pháp. Trong tương lai, khi cần chứng minh tài sản để vay vốn ngân hàng, góp vốn doanh nghiệp, hay giải quyết tranh chấp thừa kế, những dấu vết đó sẽ có giá trị không thể thay thế.

Chứng chỉ hành nghề và đạo đức nghề nghiệp

Trong khi Singapore đã xây dựng chứng chỉ hành nghề CMS bắt buộc cho người tư vấn token kỹ thuật số, EU có Hướng dẫn kiến thức và năng lực từ ESMA (ban hành tháng 7/2025), và Mỹ áp dụng hệ thống chứng chỉ Series 7/24/63 của FINRA cho mọi người hành nghề liên quan đến TSMH. Việt Nam hiện vẫn đang trong quá trình nghiên cứu, xây dựng chứng chỉ hành nghề riêng cho lĩnh vực này.

Đây chính là điểm cần sớm hoàn thiện để bổ sung vào mô hình bảo vệ nhà đầu tư hiện tại. Khung pháp lý đã có công cụ xử lý hành vi tư vấn không phép (Luật Chứng khoán), thao túng giá hay giao dịch nội gián (Bộ luật Hình sự). Nhưng sẽ là hiệu quả hơn nếu kết hợp với việc phòng ngừa bằng tiêu chuẩn hành nghề. Hiệp hội Blockchain & Tài sản số Việt Nam (VBA) đang xây dựng và dự kiến hoàn thiện khung chứng chỉ hành nghề trong quý 4/2026, tổ chức Diễn đàn đối thoại liên ngành đầu tiên trong quý 1/2027, đây là những bước đi cần thiết.

Từ tranh chấp tòa án đến giải quyết chuyên biệt

Nghị quyết số 05 quy định tranh chấp trong hoạt động thị trường TSMH được giải quyết thông qua thương lượng, hòa giải, trọng tài hoặc tòa án Việt Nam. Sự lựa chọn trọng tài thay vì bắt buộc tòa án là quan trọng vì thị trường TSMH có nhịp độ thay đổi nhanh, tính chuyên môn cao, gây khó khăn cho tòa án trong việc xét xử kịp thời và chính xác. Trong dài hạn, khi quy mô thị trường đủ lớn, việc xây dựng cơ chế trọng tài chuyên biệt cho tranh chấp TSMH tham chiếu mô hình của các Trung tâm tài chính quốc tế sẽ là bước đi logic tiếp theo.

Thí điểm thị trường TSMH theo Nghị quyết 05 là bước đi chiến lược để nâng tầm vị thế tài chính quốc gia. Bằng cách chọn điểm tựa là tài sản thực và đặt ra các rào cản kỹ thuật cao cho VASP, Việt Nam không theo đuổi làn sóng đầu cơ “tiền ảo” mà đang kiến tạo một hạ tầng tài chính hiện đại, minh bạch, nơi công nghệ blockchain phục vụ cho việc khơi thông các nguồn lực thực của nền kinh tế.

TS. Phạm Tiến Đạt, Viện Chiến lược và Chính sách kinh tế - tài chính, Bộ Tài chính

FILI